Si las elecciones de Francia provocaron enormes movimientos en los mercados de deuda y los inversores contienen la respiración con las de EEUU y su resultado… el Viejo Continente podría estar ante una contienda decisiva que sacuda el mercado de bonos: las elecciones en Alemania. La coalición del ‘semáforo’ (socialistas, verdes y liberales) ha saltado por los aires después de que el ministro de Finanzas y líder del partido liberal, Christian Lindner, publicase por su cuenta una propuesta de presupuestos con agresivos recortes de gasto (jubilaciones, inversión climática y ayudas sociales) y recortes de impuestos con los que salvar a Alemania del estancamiento e impedir el bloqueo de sus cuentas ante el déficit actual de 8.000 millones de euros.

Olaf Scholz, canciller de la ‘locomotora’ de Europa, despidió a su ministro y lo hizo con un discurso que puede pasar a la historia. Por un lado, el socialista dijo que no renunciaría a las ayudas ni emprendería dichos recortes. Ahora, con la contienda electoral probablemente agendada para marzo, los mercados empiezan a sentir que el resultado tendrá un impacto mucho más allá de lo que podría parecer.

Hay un indicador del mercado que confirma cómo los inversores están descontando que pueda haber un fuerte aumento de las emisiones de deuda por parte de Alemania en los próximos trimestres: el diferencial entre el interés que ofrece el bono, y el que mantienen los swaps sobre ese mismo bono, se ha abierto esta semana hasta niveles nunca antes vistos. Desde AllianceBernstein explican que “el diferencial indica la curva de tipos y, hoy en día, está influenciada por dos factores técnicos, la oferta de bonos y la demanda de swaps (para protegerse de una eventual caída en los precios)”.

Por lo tanto es un gran medidos para ver las expectativas del mercado respecto a una mayor o menor emisión. De hecho, la firma explica que en 2022, cuando los diferencias aumentaron de forma crítica esto se debió a “una escasa oferta de ‘bunds’ en el mercado por las compras del BCE. Ahora la situación es opuesta, nunca antes en la historia el bono alemán ofrecía más rentabilidad que el swap sobre el título, lo cual es un reflejo de que los mercados están esperando un incremento alto en las emisiones de estos bonos en el corto y medio plazo. El problema es que esto, en Alemania, puede chocar con una regla de oro fiscal que mantiene el país, y que blinda a la economía ante gastos excesivos por parte de un gobierno.

La clave para el inversor es, que en caso de que Alemania prepare nuevas emisiones masivas de bonos, esto presionaría al alza a las rentabilidades de los bonos de la región, con las consecuentes pérdidas por precio que sufrirían los inversores que tengan exposición a estos títulos en su cartera.

La regla de oro del déficit alemán

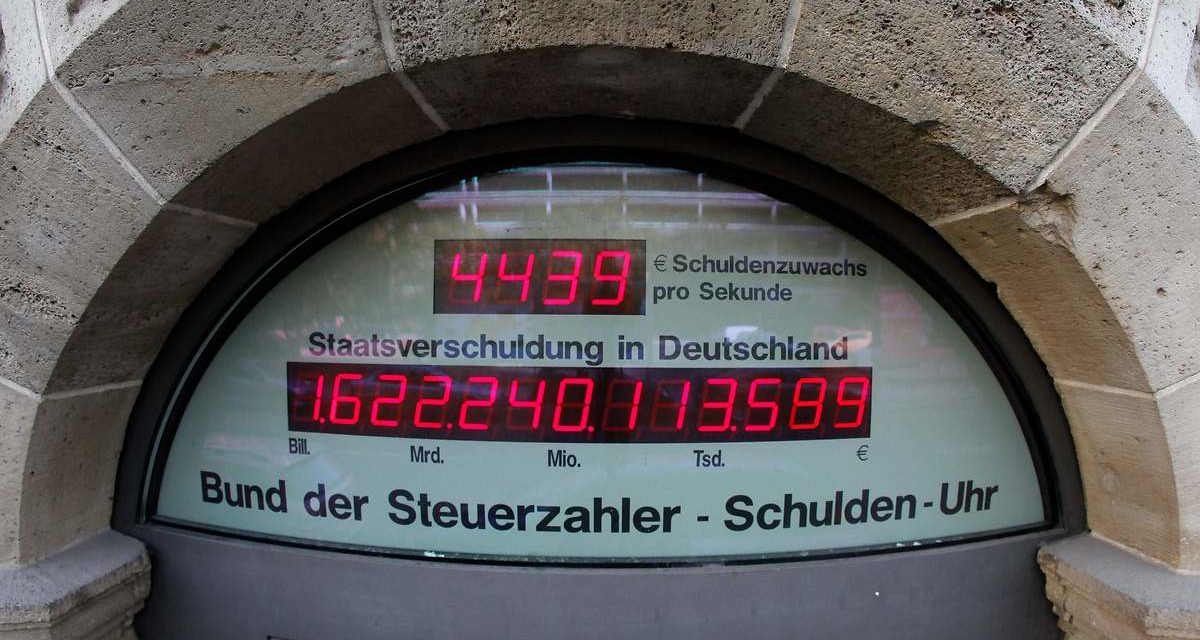

Estas elecciones, a las que el país llega tras un conflicto político por los presupuestos y la economía, tendrá en su epicentro la regla sagrada de Alemania que está atando el mercado de deuda de toda Europa: el freno constitucional. En 2009, durante el mandato de Ángela Merkel y en lo peor de la crisis financiera, la canciller logró imponer un límite de carácter constitucional al déficit. Según la norma el gobierno solo puede tener un déficit de un 0,35% de diferencia entre ingresos y gastos en sus presupuestos y, de no ser así, el Tribunal Constitucional tiene derecho a impugnar los presupuestos.

Esta norma tiene excepciones, como gastos de emergencia tales como el Covid o la guerra de Ucrania, que se incluyen en vehículos que pueden eludir este control. Sin embargo, los problemas presupuestarios que han acabado con la implosión del gobierno empezaron precisamente por la violación de esta regla. A comienzos de año el Tribunal Constitucional tumbó los presupuestos por usar en fondos de emergencia dinero que iría para partidas climáticas.

Desde entonces se pudieron llegar a acuerdos parciales, pero se formaron dos posturas en el seno del ejecutivo alemán y del país en general, una a favor de alterar este límite y otra de sortearlo con sacrificio fiscal. El canciller defendía hace 15 días de forma abierta que había que cambiar el ‘freno de deuda’ para permitir al estado endeudarse en situaciones de crisis, tal y como la que vive Alemania ahora, con dos años seguidos de contracción económica (0,3% en 2023 y 0,2 en 2024, según las previsiones del Bundesbank).

El canciller se refirió a esta norma como “obsoleta” alegando que “nadie la haría tal y como está escrita hoy” y pedía una reforma que permitiese un endeudamiento más amplio. Este miércoles el candidato insistió en la idea tras el colapso del gobierno de coalición. “Entre todas las grandes democracias económicamente fuertes, tenemos con diferencia la deuda más baja. Existen soluciones para financiar nuestras instituciones públicas y nuestras responsabilidades de forma sólida”. Desde el mismo FMI se recomendaba a Alemania este verano, dado el estancamiento económico que padecen “reducir” el freno de deuda y recurrir al mercado con moderación para estimular su economía con inversión pública.

“La situación del gobierno refleja la falta de flexibilidad presupuestaria de Alemania debido a las disposiciones sobre el freno de la deuda”

“El freno de la deuda de Alemania se ha fijado en un nivel relativamente estricto, de modo que el límite anual del endeudamiento neto podría aliviarse en alrededor de 1 punto porcentual del PIB, manteniendo al mismo tiempo la relación deuda/PIB en una tendencia descendente”, sentenciaban desde la institución. Por su parte, Scope plantea en un informe sobre la situación del país este jueves, que “la situación del gobierno refleja la falta de flexibilidad presupuestaria de Alemania debido a las disposiciones sobre el freno de la deuda. La necesidad de mayores inversiones públicas, para defensa, pero también para la transición ecológica, podría dar lugar a nuevos debates sobre reformas del freno de la deuda o el posible uso de fondos extrapresupuestarios”.

El propio Lindner, tras su destitución alegaba que Scholz estaba tratando de presionarlo para que aceptase relajar el freno de deuda, algo que, según él, “abría una fase de incertidumbre en Alemania“. En cualquier caso, ahora el final del freno o al menos su rebaja está realmente presente en los mercados e incluso las empresas hablan abiertamente sobre ello. En una entrevista con los analistas este mismo jueves Armin Papperger, presidente de la armamentística Rheinmettal comentaba que “creo que el freno de deuda caerá pronto” dado que “aunque haya gente favor (liberales y democristianos), la presión es cada vez más alta y no habrá otra opción, necesitamos eso para tener más inversión”.

Independiente de lo que pase con la medida en términos permanentes, desde ING recuerdan que hay que acordar el presupuesto para 2025 con un gobierno roto y que “los comentarios que se han hecho (tras el cese de Lindner) sugieren que el SPD y los Verdes intentarán en los próximos días convencer a la oposición CDU para que apoye otro año de pausa en el freno constitucional a la deuda. Por lo tanto, los mercados podrían estar descontando como una cierta relajación, aunque sea pequeña podría darse en las próximas semanas, antes de que acabe el año, y traducirse en una mayor emisión de deuda.

Alemania entra en un mercado de deuda sobrecargado

Desde Capital Economics explican que, dado que no hay presupuestos y que estos tienen que cerrarse este año creen que el escenario más probable es una relajación que “quizá aumente el margen de financiación del déficit entre un 0,5% y un 1,0% del PIB. Pero incluso eso resultará difícil de aceptar, ya que se necesita una supermayoría (dos tercios del Bundestag)”. En cualquier caso, esto tendrá un impacto en el mercado de deuda pues el gigante alemán, solo pudiendo endeudarse un 0,35% tiene una de las mayores emisiones del continente. Según los cálculos de CitiGroup las ventas de deuda alemana el año que viene serán un nuevo récord con esa limitación, y esperan que la emisión neta de bonos asciende a 139.000 millones de euros, una cifra superada sólo por Francia en la zona del euro.

En cualquier caso, el debate sobre el freno constitucional se convertirá en uno de los ejes clave que puedan mover el mercado de deuda europeo. Uno de los grandes factores que está moviendo el mismo es la emisión masiva de deuda. Actualmente, con Alemania limitando su déficit al 0,35% el continente, mas Reino Unido, han sumado cerca de 2 billones de euros en bonos y letras solo el primer semestre del año. Se trata de un año totalmente récord y supone una subida del 7,4% respecto al año pasado, según datos de AFME (asociación de Mercados Financieros de Europa).

Mientras la emisión de deuda no para de añadir presión desde el lado de la oferta, el de la demanda encuentra un gran problema: el Banco Central Europeo, principal tenedor de bonos de los países del continente, está reduciendo su balance. Concretamente el banco central ha recortado un 26% sus tenencias de todo tipo de activos, pero, en particular de bonos, desde sus máximos de 2022 y ya está en los 6,4 billones de dólares, frente a los 8,8 billones en los que estaba entonces.

“La perspectiva de un nuevo gobierno en marzo abre la posibilidad a un estímulo fiscal”.

Desde el propio BCE mostraron a comienzos de año en un informe que este es un factor totalmente disruptor. “La reducción del balance del Eurosistema y el hecho de que los gobiernos de toda la zona del euro hayan emitido cantidades récord de deuda han aumentado sustancialmente la disponibilidad de bonos en el mercado”, comenta el BCE. En ese documento el BCE comentaba que esto se estaba pudiendo compensar con “una demanda intensificada por parte de los inversores privados” y señalaban que a pesar de que la absorción de esta reducción de balance se daba sin problemas la realidad es que es una operación delicada y “el funcionamiento de este mercado debe ser objeto de un estrecho seguimiento”.

En ese sentido Francia, que ya tenía un déficit del 5,5% en 2023 ahora, tras las elecciones y sus problemas presupuestarios (que han llevado a que su bono se pague más que el de España) ha presentado a Bruselas un déficit público que puede irse al 6% del PIB, por lo que las emisiones de la segunda mayor potencia de Europa podrían estar garantizadas. Desde Fitch dan por hecho que en 2025 todavía estará en el 5%. “La alta fragmentación política y un gobierno minoritario complican la capacidad de Francia para implementar políticas de consolidación fiscal sostenibles”, explica. Para 2026 la agencia cree que estará en el 5,6%.

En ese sentido, mientras la segunda economía de la zona euro parece encomendada a una era de alto déficit y endeudamiento, el mercado encontraría un nuevo eje en la presión con una Alemania aliviando su freno de deuda y emitiendo deuda. Desde ING comentan que “la perspectiva de un nuevo gobierno en marzo abre la posibilidad a un estímulo fiscal”.

Todo esto teniendo en cuenta que se añade el elemento de los bonos supranacionales, emisiones de deuda emitidas directamente por la Comisión Europea. Cabe destacar que la institución ya ha anunciado que emitirá cerca de 65.000 millones de euros en bonos a largo plazo para financiar programas como el Next Generation, el Mecanismo para Ucrania y todo tipo de programas de ayuda. Con este último tramo la CE ya habrá emitido 140.000 millones en los eurobonos (20.000 millones más que el objetivo de financiación de 2023) y ella misma anticipa una cifra de entre 150.000 millones y 160.000 millones para 2026.

Volviendo a la presión alemana en el mercado de deuda, esta puede ser muy relevante no sólo por el tamaño de la economía de Alemania, de 4,185 billones de euros en 2023, sino por el hecho de que su freno constitucional a la deuda le ha dejado mucho margen para acudir al mercado, al tener solo un 61,9% de endeudamiento sobre la economía.

“Sin duda, Alemania ha sido durante mucho tiempo el modelo de disciplina fiscal en toda la región. Su actual deuda en relación con la producción económica es más modesta que la de muchos de sus vecinos, lo que significa que tiene más capacidad para emitir más deuda antes de despertar a los llamados vigilantes de los bonos” comenta Evelyne Gomez-Liechti, estratega de activos múltiples de Mizuho.

Desde Commerzbank explican que la ruptura del gobierno y la salida de Lindner, “hacen que el camino hacia una mayor deuda sea más fácil”. Sin embargo, es una senda plagada de obstáculos, y pese a que la incertidumbre esté tomando el pulso del mercado, la realidad es que hay grandes dificultades para que pueda ponerse en duda el freno de deuda.

El nuevo gobierno, un obstáculo para aumentar la deuda

Aunque en política nunca se puede dar nada por sentado, las encuestas en Alemania ahora apuntan a que el próximo canciller será Fiedrich Merz, el líder de la Unión Demócrata Cristiana de Alemania (CDU). El banco estadounidense Citi explica cómo “las encuestas actuales apuntan a que la oposición conservadora de CDU y de CSU [Unión Social Cristiana de Baviera], con Friedrich Merz a la cabeza, tiene el 33%, la extrema derecha de AfD un 17% y el SPD de Scholz un 16%. Merz podría ser canciller en una coalición con el SPD o con los Verdes”, indican, y hacen hincapié en cómo “la CDU se ha opuesto con fuerza a las reformas constitucionales del techo de déficit”.

Es cierto, como indican desde Citi, que “se han visto en el pasado cambios de opinión”, y si esto ocurriese, “la mayoría necesaria de dos tercios para abolir el techo de déficit puede ser matemáticamente posible”, lo cual abriría la puerta a una emisión de deuda agresiva por parte del gobierno, el escenario que parece que empiezan a descontar ahora los mercados. Sin embargo, el banco estadounidense recuerda que “hasta la fecha no hay señales de que el CDU vaya a cambiar su punto de vista”. Algo que coinciden desde JP Morgan que cree que “encontrar esos consensos políticos puede resultar difícil tanto ahora como en el futuro”

Desde DWS por su parte, creen que sí hay posibilidades de un acuerdo con el SPD que aligere el límite constitución, CDU incluso en el corto plazo dado que “ambos partidos coinciden en gran medida en muchos de los gastos, como apoyar a Ucrania”. Además, si la CDU gana las elecciones ven un posible pacto con el SPD en una gran coalición y “desde el gobierno no creemos que tengan muchas razones para aferrarse al freno de deuda”. Algo que coincide con la opinión de los analistas de Capital Economics, que comentan que “las posiciones políticas del SPD y la CDU son más cercanas en materia de gasto que con el Partido Liberal, los democristianos podrían estar menos comprometidos ideológicamente con el freno de deuda”.

Fuente: Revista El Economista